BloFin Research projeta o futuro do mercado cripto em 2026

₿ Bitcoin: Quebrou o padrão, mas não o ciclo 🔄

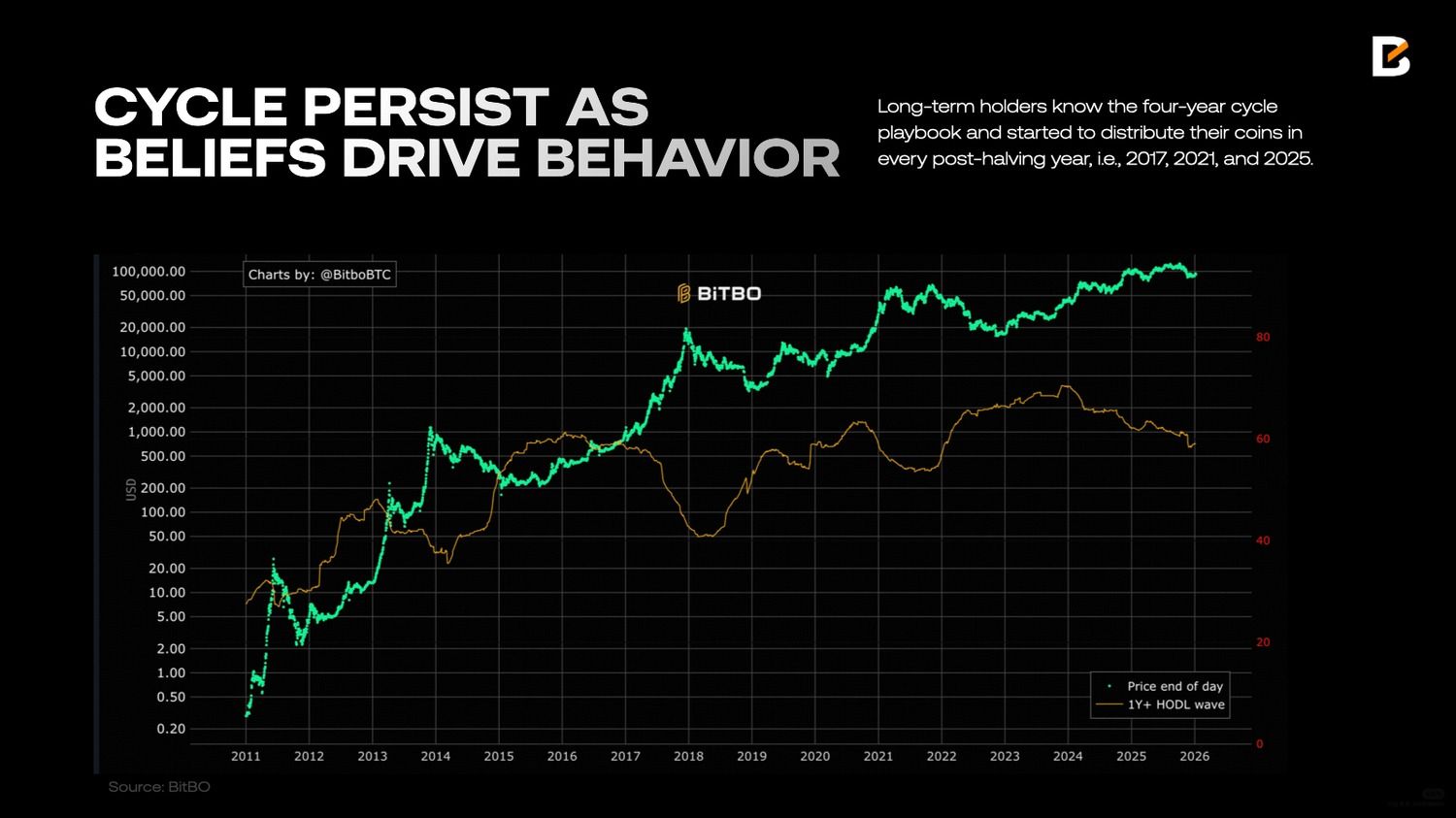

Em 2025, o Bitcoin apresentou um aparente paradoxo que reacendeu o debate sobre a validade da teoria dos ciclos de 4 anos. 🤔 Tradicionalmente, o ano seguinte ao halving sempre trouxe retornos positivos consistentes. No entanto, em 2025, o Bitcoin registrou seu primeiro retorno anual negativo em um ano pós-halving, rompendo a crença de longa data. Mesmo assim, de forma contraditória, o criptoativo atingiu um novo recorde histórico de preço 📈, com o pico ocorrido no quarto trimestre. Essa marcação segue exatamente o padrão do ciclo anterior. Assim, o Bitcoin ainda respeitou o ciclo, embora o percurso tenha sido diferente do passado.

Essa mudança levou muitos a afirmar que o ciclo de quatro anos chegou ao fim. Porém, nossa avaliação é de que é cedo para declarar o fim desse ciclo.

O valor do Bitcoin é movido principalmente pela expectativa dos investidores (já que não possui lucros nem fluxo de caixa), tornando seu preço altamente reflexivo. O padrão do ciclo de quatro anos se repetiu de forma consistente nos períodos anteriores, com outra máxima histórica registrada no quarto trimestre de 2025. Investidores acostumados a atravessar múltiplos ciclos tendem a esperar esse ritmo. Essa própria expectativa influencia o comportamento do mercado e ajuda a perpetuar o ciclo.

Os ciclos se mantêm não apenas porque investidores acreditam que “a história se repete”, mas porque essas convicções moldam o posicionamento no mercado, criando uma espécie de profecia autorrealizável. ✨

A métrica “wave do Bitcoin mantido por mais de um ano” aponta para essa dinâmica. O indicador mostra a fração da oferta que ficou pelo menos um ano sem movimentação. Se essa “wave” diminui, sugere que os investidores de longo prazo estão distribuindo suas moedas. Esses investidores, já familiarizados com o ciclo de quatro anos, começaram a vender parte de suas moedas em cada ano pós-halving, como ocorreu em 2017, 2021 e 2025.

Sponsored

Portanto, embora 2026 talvez não se apresente como um mercado em baixa clássico, o arcabouço ainda ajuda a explicar movimentos do ativo. A expectativa é de que o ciclo perca força e que as quedas não sejam tão intensas quanto em períodos anteriores devido ao suporte estrutural do capital institucional, mas a dinâmica do ciclo de quatro anos segue influenciando o timing e o sentimento. Com o pano de fundo de uma liquidez macro ainda restrita, a tendência para 2026 é de volatilidade elevada e preços oscilando em intervalo, sem um tombo acentuado 🎢.

Para uma análise aprofundada sobre o Bitcoin em 2026, leia aqui: Whale’s Digital Asset View: Bitcoin’s Cycle Position in 2026

♦️ Ethereum: Uma plataforma mais forte 💪, uma narrativa de ativo mais fraca 📉

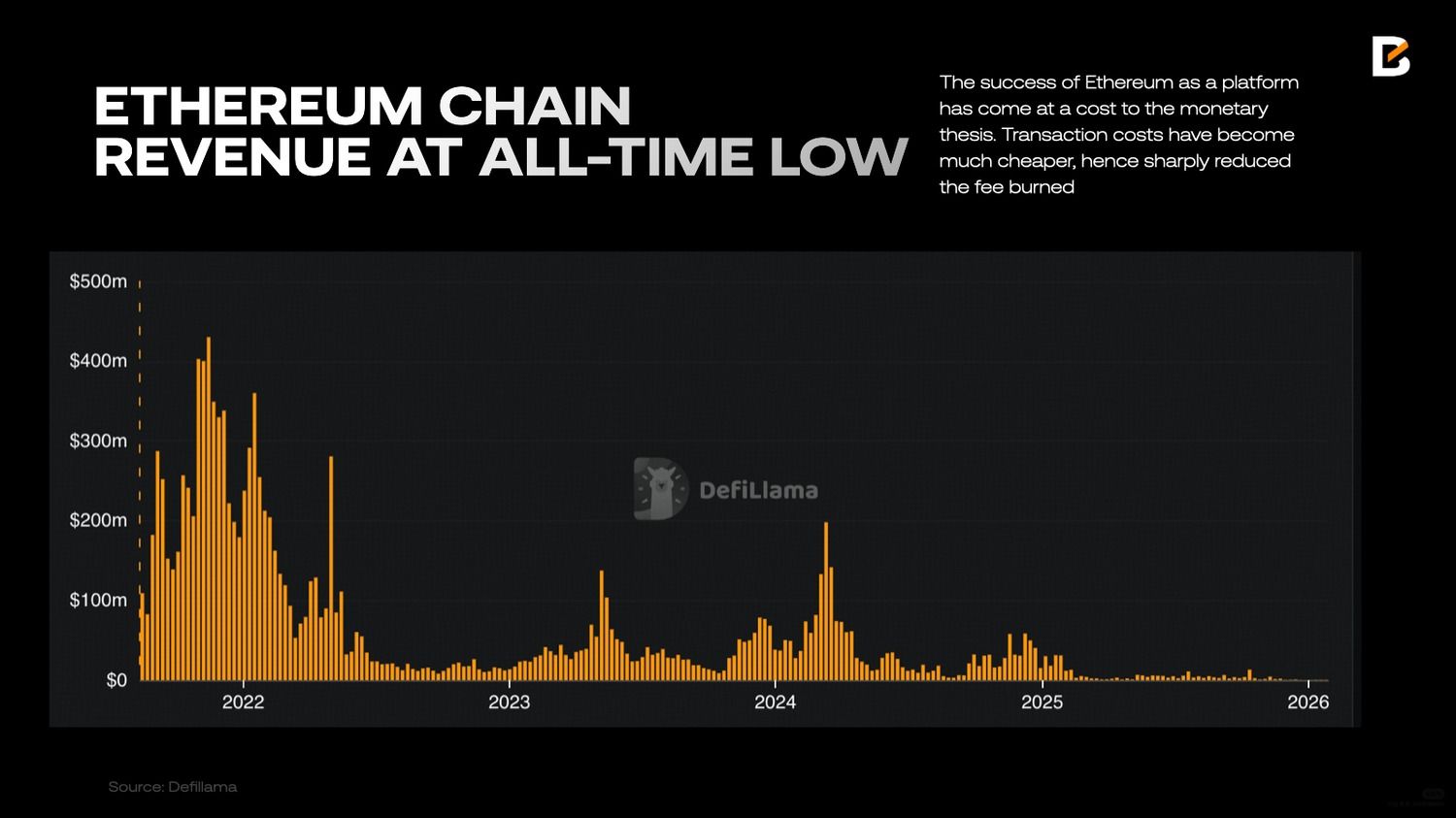

Quando a Ethereum concluiu o Merge em 2022 e implementou o mecanismo de queima de taxas via EIP-1559, reforçou seu principal argumento monetário como “Ultra-Sound Money” 🔊🦇💰. A tese era direta: com maior uso da rede, o volume de ETH queimado 🔥 aumentaria, reduzindo a oferta circulante e tornando a moeda potencialmente deflacionária. Assim, a ETH seria não apenas o combustível da rede, mas também um ativo escasso, funcionando como reserva de valor à semelhança do Bitcoin.Avançando para o momento atual, a trajetória da Ethereum revelou-se bem diferente. Enquanto plataforma descentralizada, a Ethereum nunca esteve tão forte. Consolidou-se como o principal mecanismo de liquidação para stablecoins, finanças descentralizadas e tokenização de ativos do mundo real. Centenas de bilhões em stablecoins circulam na Ethereum e não é improvável estimar trilhões de dólares em ativos financeiros tokenizados no futuro.

A Ethereum também executou com sucesso sua estratégia de escalabilidade via layer 2, reduzindo de maneira expressiva os custos de transação e aprimorando a experiência do usuário. Com os rollups absorvendo a maior parte das operações, o foco voltou a recair sobre a escalabilidade da Layer 1.

No entanto, os avanços da Ethereum enquanto plataforma penalizaram justamente sua tese monetária. 🤷♂️ As transações ficaram mais baratas e escaláveis, o que reduziu drasticamente as taxas queimadas. Com a maior parte da atividade migrando para as layer 2, a queima de ETH caiu para o menor patamar desde sua implementação, provocando um retorno da oferta à inflação.

Consideramos que existem duas principais teses: 1) “Digital Oil” ⛽; e 2) “Ativo produtivo gerador de rendimento” 💵 ou “referência para tesourarias institucionais”. Vejamos os dois pontos.

A ETH segue sendo compreendida como digital oil, servindo para pagamento pela computação na rede. Contudo, ativos com perfil de commodity não necessariamente valorizam no longo prazo. O petróleo, por exemplo, mesmo sendo essencial para a economia, apresenta grandes oscilações e seu preço é determinado pelo ciclo de demanda, e não pela escassez.

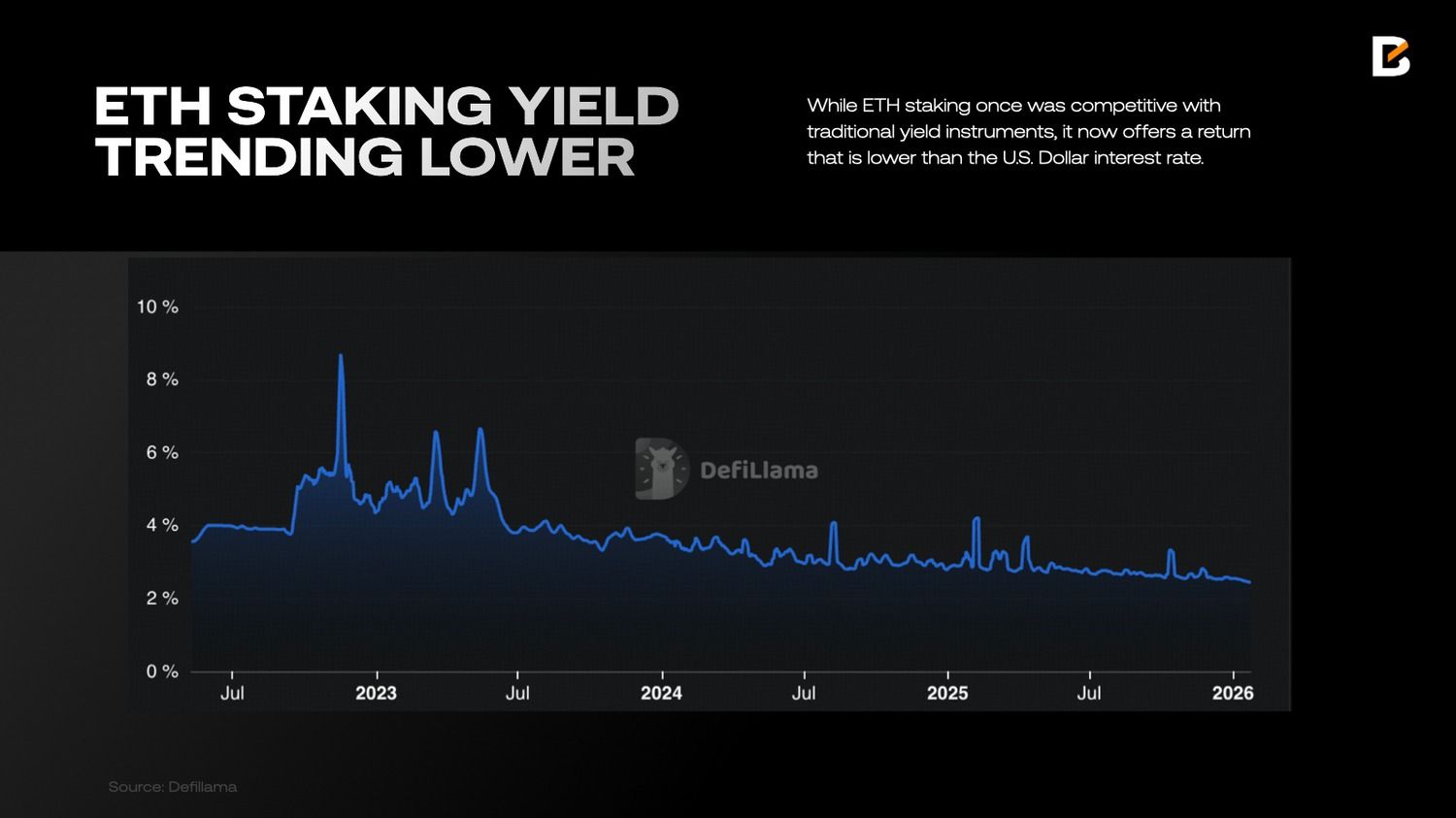

Em 2025, o movimento de empresas tratando ETH como ativo de tesouraria corporativa trouxe uma nova perspectiva, posicionando a ETH como ativo produtivo que gera rendimento, atraente principalmente para investidores institucionais. Por meio do staking, a ETH oferece retorno nativo e exposição ao crescimento da economia on-chain simultaneamente.

No entanto, esta tese baseada em rendimentos também enfrenta obstáculos. Os retornos do staking estão diretamente ligados à receita da rede, impulsionada principalmente pelas taxas de transação. Como o Ethereum reduziu propositalmente o custo do gas tanto na Layer 1 quanto na Layer 2, o rendimento do staking do ETH vem caindo. Embora o staking de ETH já tenha sido competitivo em relação a instrumentos tradicionais de rendimento, atualmente oferece um retorno inferior à taxa de juros do US$.

Em resumo, o ETH não se apresenta nem como reserva de valor nem como um ativo de alto rendimento. Ele opera como uma commodity produtiva, com características de rendimento que variam conforme a dinâmica econômica da rede.

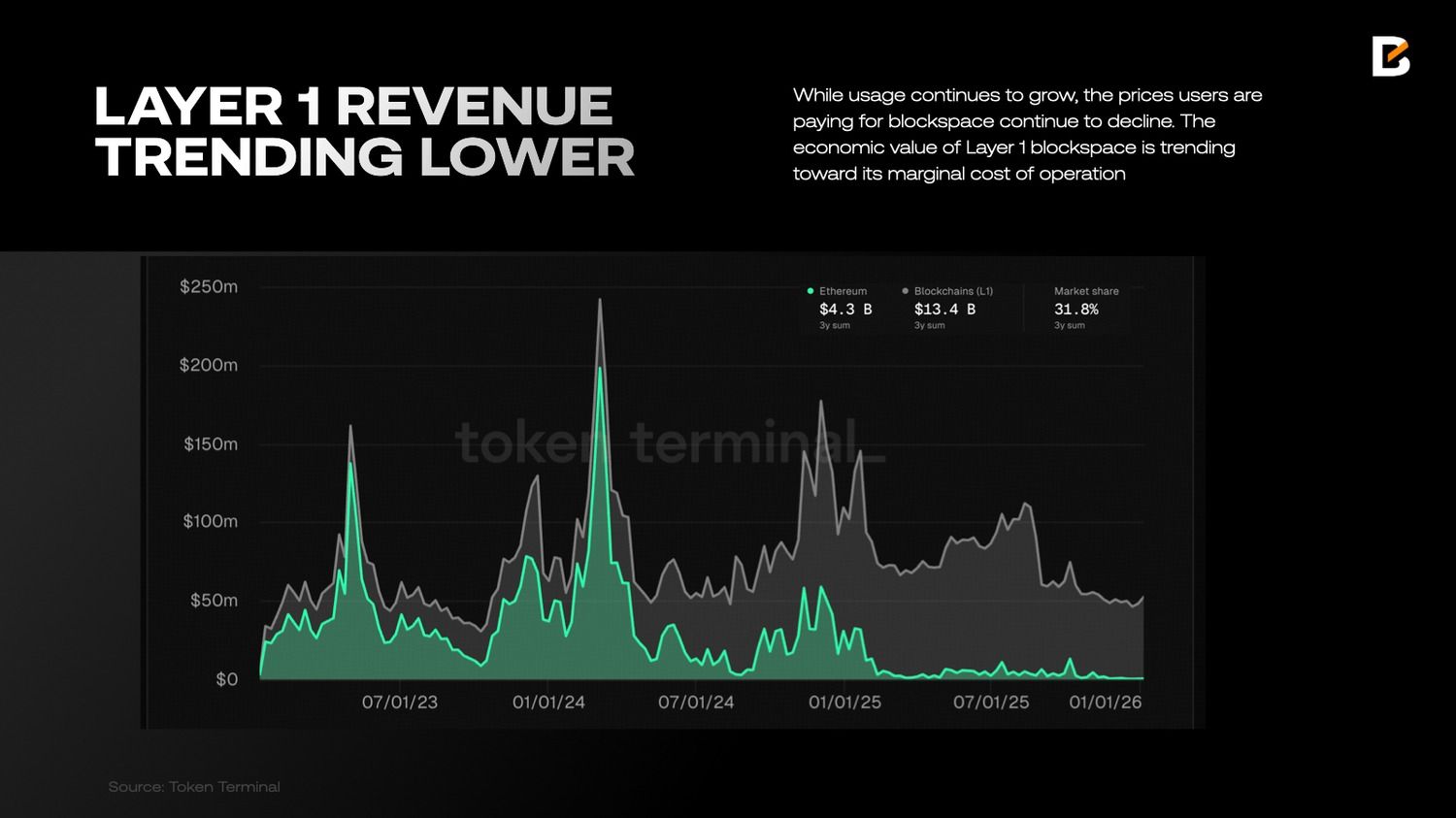

O Ethereum ainda detém vantagem em descentralização, ecossistema de desenvolvedores e efeito de rede. No entanto, atualmente a maioria das Layer 1s disputa com força em aspectos técnicos semelhantes, como tempo de bloco, capacidade de transações e custo das operações. Como consequência, o valor gerado pelo espaço de blocos dessas redes se aproxima do custo marginal de operação.

Dados do Token Terminal mostram que, tanto no Ethereum quanto em outras Layer 1s, a receita segue tendência de queda. Apesar do uso continuar crescendo, o valor pago pelo espaço nos blocos pelos usuários caiu. Isso obriga todas as Layer 1s a depender de inflação contínua dos tokens para remunerar validadores e quem faz staking, a fim de manter a segurança na rede.

Uma analogia interessante é com a indústria de bolsas de valores. O mercado acionário dos EUA supera US$ 60 trilhões, com a maior parte desse valor negociada na Bolsa de Nova York e na Nasdaq. O volume diário de negociações chega a centenas de bilhões de dólares. À primeira vista, pode parecer que administrar uma bolsa oferece alta rentabilidade e grande valorização.

A realidade é diferente. A Intercontinental Exchange, controladora da NYSE, possui valor de mercado de cerca de US$ 90 bilhões. A controladora da Nasdaq é avaliada pouco acima de US$ 50 bilhões. Juntas, valem menos da metade da capitalização atual do Ethereum.

Isto ocorre porque o modelo de negócios das exchanges se baseia em receitas derivadas de taxas de transação — geralmente uma pequena fração de cada operação. Além disso, há concorrência intensa. Existem vários ambientes de negociação além da NYSE e da Nasdaq, incluindo plataformas alternativas como Cboe, dark pools e redes eletrônicas de comunicação (ECNs), que pressionam as taxas para baixo, impedindo as exchanges de cobrarem valores elevados sem perder volume de negociação.

Assim como as bolsas, as Layer 1s fornecem infraestrutura fundamental para liquidação e coordenação. Elas viabilizam grandes volumes de atividades econômicas, mas atuam em ambientes altamente concorrenciais, o que limita seu poder de precificação. Dessa forma, o futuro das blockchains Layer 1 pode se assemelhar menos a plataformas tecnológicas monopolistas e mais a utilitários competitivos: indispensáveis, amplamente utilizados e financeiramente restritos pela eficiência que garantiu seu sucesso.

Sponsored

Sponsored

Privacy Coins: Um retorno estrutural 🤫

No fim de 2025, as privacy coins voltaram de forma expressiva 🚀 ao centro da indústria cripto. As duas maiores, Zcash e Monero, tiveram desempenhos expressivos no último ano. Esse resultado chama atenção especialmente porque o discurso predominante no setor seguiu em outra direção. No ciclo de 2024/2025, a narrativa dominante da cripto deixou a resistência à censura e a descentralização em segundo plano, dando espaço para stablecoins reguladas e para as finanças reais, ambos casos de uso majoritariamente centralizados. Ao mesmo tempo, o Bitcoin está cada vez mais integrado ao sistema financeiro tradicional, sob custódia de instituições reguladas. Mesmo com o setor se afastando do espírito cyberpunk original, a privacidade segue sendo uma necessidade humana fundamental. 🔐 Com o aumento da vigilância e das exigências de conformidade, a demanda por privacidade não desapareceu.Apesar de o setor de privacidade ser frequentemente tratado como um segmento único, entendemos que, na verdade, ele se divide em dois ramos bem distintos.

- Dinheiro privado 💸: são criptomoedas com foco em pagamentos privados e resistentes à censura. Exemplos principais são Zcash (ZEC) e Monero (XMR), ambos utilizam técnicas avançadas de criptografia para ocultar dados das transações, porém se diferenciam em seus modelos de privacidade: Monero impõe sigilo em todas as operações por padrão, enquanto o Zcash traz privacidade opcional, por meio de endereços shielded. Os projetos desse ramo costumam operar em blockchains proof-of-work, disputando espaço com o Bitcoin como alternativa de reserva de valor com foco em privacidade.

- Privacidade programável 💻: uma nova geração de blockchains Layer 1 incorpora privacidade a aplicações descentralizadas, tornando possíveis tokens e contratos inteligentes confidenciais. Cardano’s Midnight é um exemplo, pois utiliza provas de conhecimento zero para garantir execução privada de códigos. Importante destacar que muitas dessas plataformas permitem confidencialidade compatível com normas, viabilizando divulgação seletiva a reguladores quando necessário. Elas disputam com plataformas de smart contracts Layer 1, como Ethereum e Solana, atualmente sem funções de privacidade.

Por que a Zcash está melhor posicionada que a Monero ✅

No ramo de dinheiro privado do setor de privacidade, vemos vantagens no Zcash em relação ao Monero. Do ponto de vista técnico, ambos empregam métodos sofisticados de criptografia para garantir proteção aos usuários, mas diferem significativamente na forma de implementação. O Monero aplica privacidade total em todas as transações — valores, endereços de remetente e destinatário são sempre ocultados. Já o Zcash oferece privacidade opcional, permitindo que o usuário escolha entre transações transparentes e protegidas por meio dos endereços shielded.O Zcash tem como diferencial o suporte a “view keys” para seus endereços shielded, chaves de acesso somente leitura que podem ser compartilhadas pelo usuário com auditores ou exchanges para divulgação seletiva dos detalhes privados de transações, em situações de exigência regulatória ou relatórios. Com isso, quem utiliza Zcash pode comprovar operações ou saldos a órgãos reguladores ou terceiros sem expor todo o histórico transacional, tornando a privacidade do Zcash mais compatível com padrões institucionais e legais.

Essas diferenças técnicas resultaram em consequências relevantes do ponto de vista regulatório. O Monero enfrentou críticas bem maiores por parte de órgãos reguladores ❌, com exchanges centralizadas importantes retirando o XMR de suas listas por questões de conformidade. Por outro lado, o Zcash é negociado na maioria das principais exchanges cripto 👍, inclusive na que possui padrões de regulação mais rígidos — a Coinbase. Isso significa que o Zcash tem acesso a uma base maior de investidores, podendo ser considerado por capitais institucionais como opção para alocação.

O caso da privacidade programável 🏛️

Os livros-razão públicos completamente transparentes são fundamentalmente incompatíveis com o sistema financeiro tradicional. Instituições financeiras exigem confidencialidade quanto a saldos, contrapartes, preços e condições contratuais, ao mesmo tempo que precisam garantir que todas as operações estejam de acordo com as normas aplicáveis, incluindo regras de combate à lavagem de dinheiro (AML) e outros requisitos regulatórios. Plataformas de smart contract focadas em privacidade atendem a essa demanda, que atualmente não é contemplada pelas principais layer 1, como a Ethereum e a Solana.Embora esse segmento ainda esteja em fase inicial de desenvolvimento, já é visível a validação de mercado para essa tese, com a Canton Network se destacando como exemplo expressivo. A rede conquistou parcerias com grandes instituições financeiras, incluindo a Depository Trust & Clearing Corporation (DTCC), Nasdaq, BNY e Goldman Sachs.

A privacidade na Canton Network é garantida por meio de um desenho técnico específico. Cada entidade participante opera seu próprio livro-razão privado, onde dados sensíveis ficam armazenados localmente. Esses livros-razão privados são conectados por um Global Synchronizer, formando um livro-razão público compartilhado, que coordena as movimentações sem expor detalhes para usuários não autorizados.

Outro caso expressivo é a Midnight, lançada no final de 2025, que registrou uma estreia bem-sucedida de seu token, mesmo estando em uma fase preliminar de desenvolvimento do ecossistema.

No geral, à medida em que o setor deixa para trás ambientes predominantemente voltados ao varejo e migra para uma infraestrutura financeira conduzida por instituições, as plataformas capazes de conciliar confidencialidade com conformidade regulatória tendem a crescer de forma significativa.

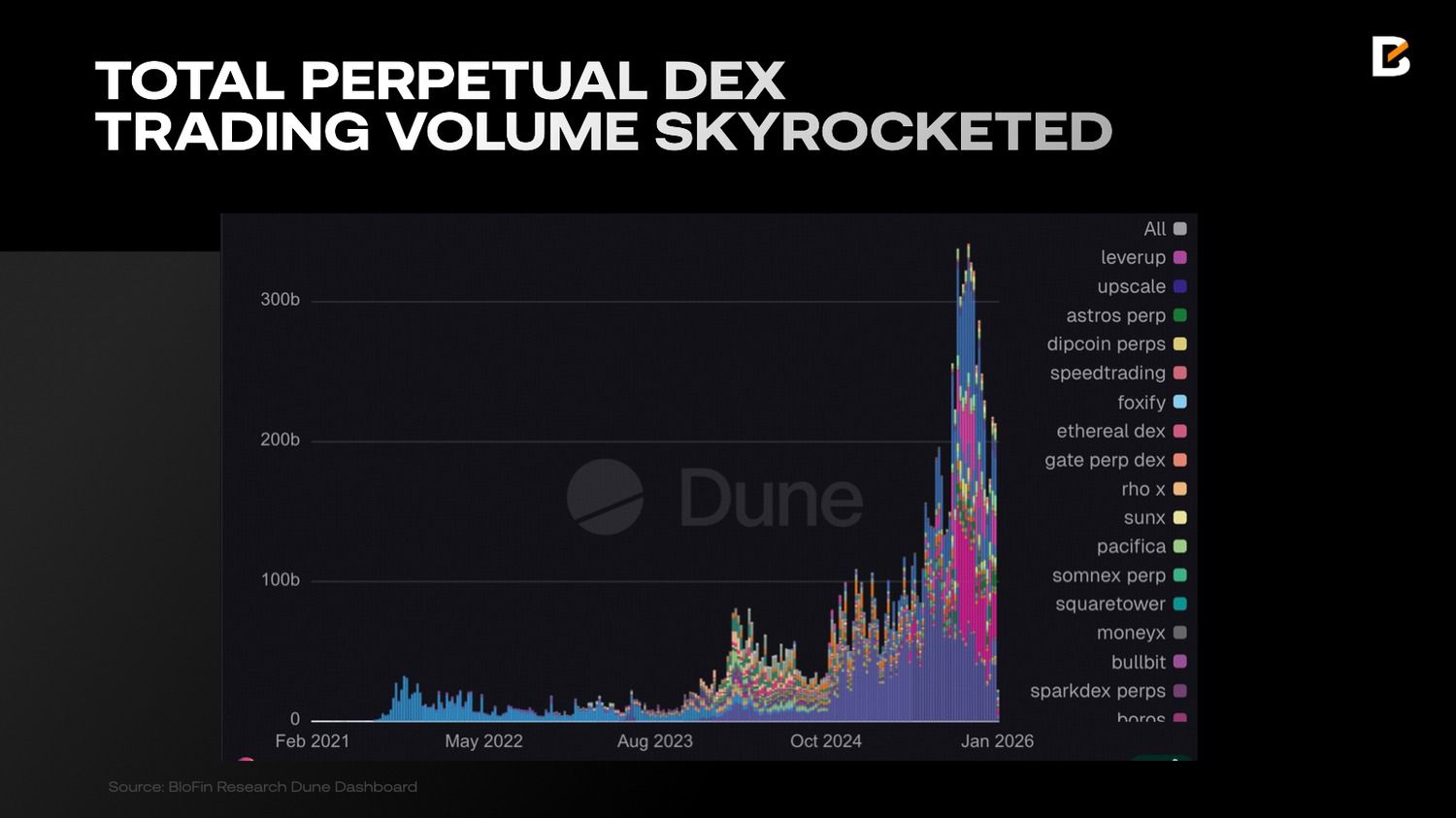

Perp DEX: Crescimento 🚀, limitações 🚧 e o caminho para mercados híbridos 🌉

Em 2025, a hyperliquid movimentou o segmento de Perp DEX, com volumes semanais saltando de US$ 81 bilhões em 2024 para US$ 314,7 bilhões 📈, enquanto os volumes mensais superaram repetidas vezes a marca de US$ 1 trilhão, tornando as Perp DEXs o setor mais movimentado do cripto. Isso também impulsionou uma onda de instituições desenvolvendo suas próprias PerpDEX: a Amber incubou a EdgeX; a Binance lançou a Aster e a StandX; a Revolut criou a Extended; e a Bain Capital, junto da Sequoia India, apoiou a Variational.

Sponsored

Sponsored

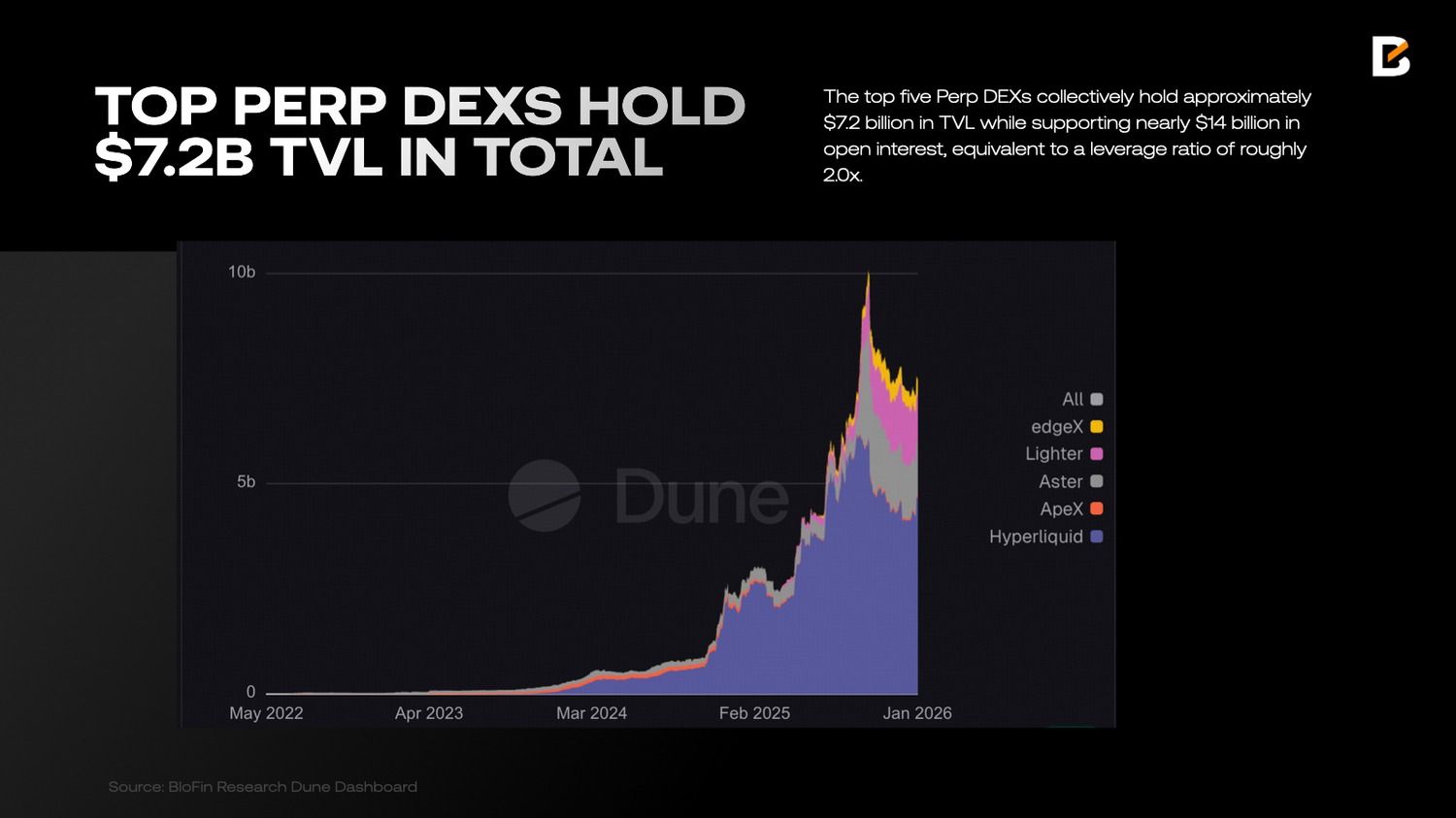

- Risco de Auto-Deleveraging (ADL): a alavancagem média das principais Perp DEXs ronda 2,0x (alguns protocolos emergentes superam 3,0x). Em momentos de volatilidade extrema, isso aumenta bastante o risco de ADL ou insolvência, já que o TVL do protocolo é muito limitado em relação ao Open Interest em aberto.

- Capacidade de Cross-Margin: as CEXs conseguem oferecer contas de margem unificadas entre múltiplos ativos e produtos (spot, futuros e opções) de maneira integrada. Já as DEXs enfrentam desafios decorrentes da complexidade dos protocolos cross-chain e fragmentação de liquidez, tornando difícil para o usuário gerenciar colateral em diferentes mercados por meio de uma única interface.

- Ordem de baixa latência: embora a Hyperliquid tenha conseguido reduzir significativamente a latência, ainda não é possível competir com os mecanismos de correspondência em nível de microssegundos das exchanges centralizadas. Para operações de HFT e ordens institucionais, as CEXs preservam grande vantagem no controle de slippage e na profundidade do livro de ofertas.

- Acesso a rampas fiat de entrada e saída: as CEXs seguem como a principal porta de entrada global de moedas fiduciárias para o universo cripto. Para a maior parte do novo capital, o caminho para aquisição de ativos com transferências bancárias ou serviços P2P em plataformas desse tipo é mais curto e amigável.

Desempenho atual 📊

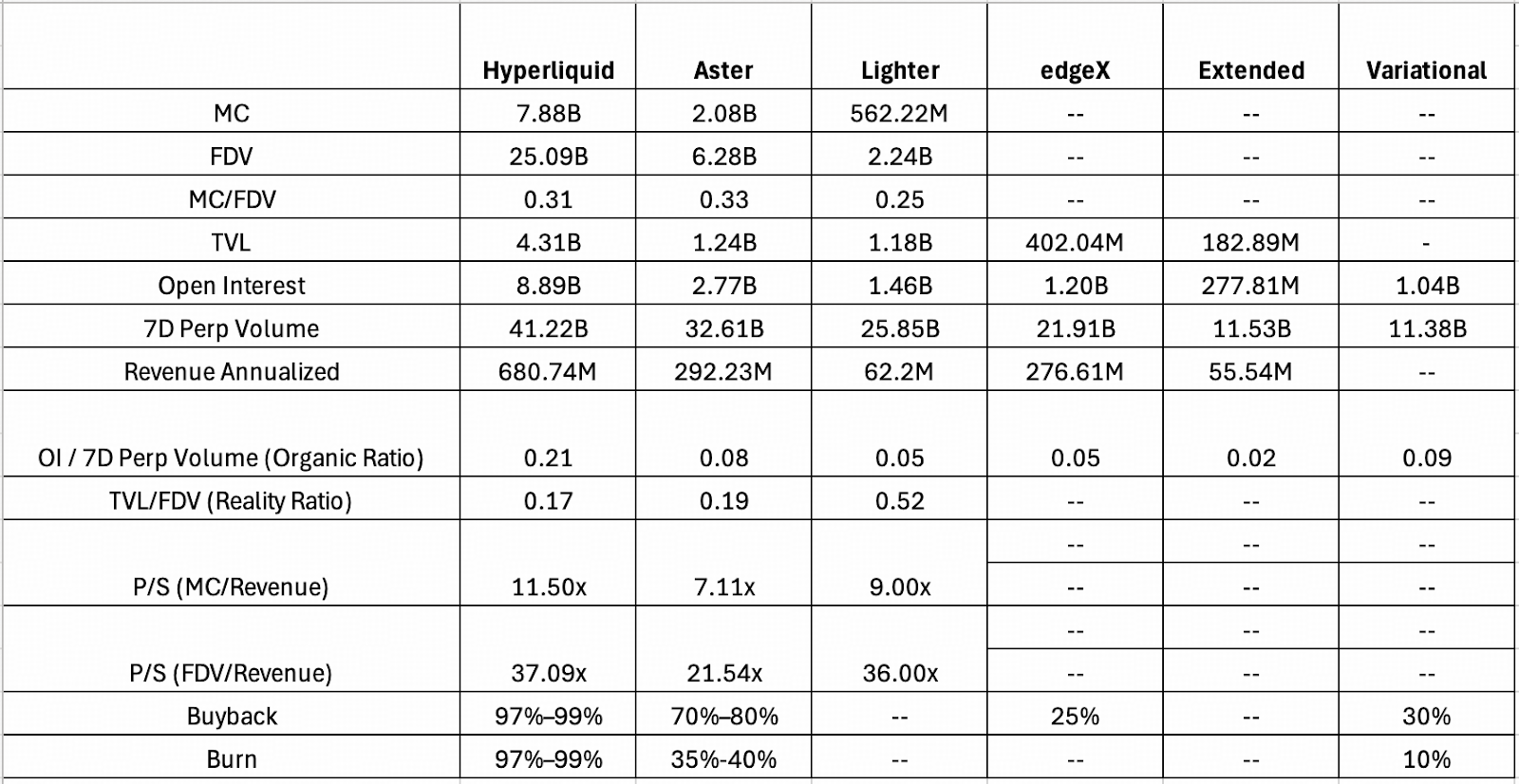

A Hyperliquid segue como referência, apresentando relação OI/volume de 7 dias de 0,21. Protocolos prévios ao lançamento de token, como EdgeX, Extended e Variational, marcam índices significativamente menores, o que indica atividade motivada por airdrop. A Extended mostra o caso mais extremo, com taxa de apenas 0,02, sugerindo que a maior parte de seu volume é decorrente de wash trading. A Variational, contudo, revela um cenário mais complexo: sua relação de 0,09 supera a da EdgeX (0,05) e da Aster (0,08), sugerindo uma proporção maior de atividade genuína mesmo em ambiente dominado por pontos. Com base nessas informações, a Variational parece subavaliada no mercado de pontos e pode representar uma chance estratégica para participantes interessados em airdrops expressivos.

Em termos de receita, a Lighter continua atrás da Hyperliquid e da Aster. Essa diferença é estrutural: o seu modelo para varejo, sem taxas, elimina receitas do lado do tomador, deixando o protocolo quase que totalmente dependente das taxas dos formadores de mercado e do Lighter Liquidity Pool. Esse funcionamento explica a razão elevada de TVL/FDV de 0,52, que representa quanto capital real sustenta cada unidade de valor implícito.

Em análise fundamentalista, a avaliação da Lighter aparenta ser razoável: aproximadamente US$ 0,52 de ativos travados oferecem respaldo para cada US$ 1 de valor de mercado. Entretanto, indicadores baseados em receita apresentam um quadro mais restrito. Tanto o múltiplo P/S quanto o faturamento anualizado indicam que o mercado já considera projeções otimistas de crescimento, especialmente quando comparados à Aster. O principal obstáculo está na eficiência do faturamento. Em comparação com Hyperliquid e Aster, a Lighter gera consideravelmente menos receita para cada unidade de TVL, limitando, assim, seu potencial de valorização.

O cenário das exchanges descentralizadas (DEX) de perpétuos tornou-se cada vez mais comoditizado. Em busca de ampliar participação no mercado, novas participantes como a Extended, Lighter e Variational passaram a praticar taxas próximas de zero para o varejo. Embora a estratégia favoreça a aquisição de usuários no curto prazo, também diminui a receita dos protocolos e enfraquece a eficácia dos modelos de recompra e queima de tokens. Diferente da Hyperliquid, que mantém um fluxo de caixa expressivo e reforça substancialmente o valor do token, a maioria das novas perp DEXs não conta com receita suficiente para sustentar mecanismos agressivos de valorização.

| Cenário | Lógica / Referência | Proporção Real | FDV Estimada |

| Baixista | Lighter (Alto lastro de ativos) | 0,52 | ~US$ 773M |

| Básico | Média de mercado tier-2 | 0,35 | ~US$ 1,15B |

| Otimista | Aster (Prêmio de mercado) | 0,19 | ~US$ 2,12B |

Perp DEX em 2026 🔮

Olhando para 2026, a integração entre finanças on-chain e off-chain deve se aprofundar. As exchanges perpétuas descentralizadas dificilmente substituirão as plataformas centralizadas completamente. Na verdade, estão evoluindo para uma camada complementar, com seu valor principal voltado à liquidação transparente, auditável e à gestão de risco.- De ferramentas de negociação para ecossistemas de trading

- O surgimento de infraestrutura de mercado híbrida

- A ampliação para perpetuais de RWA

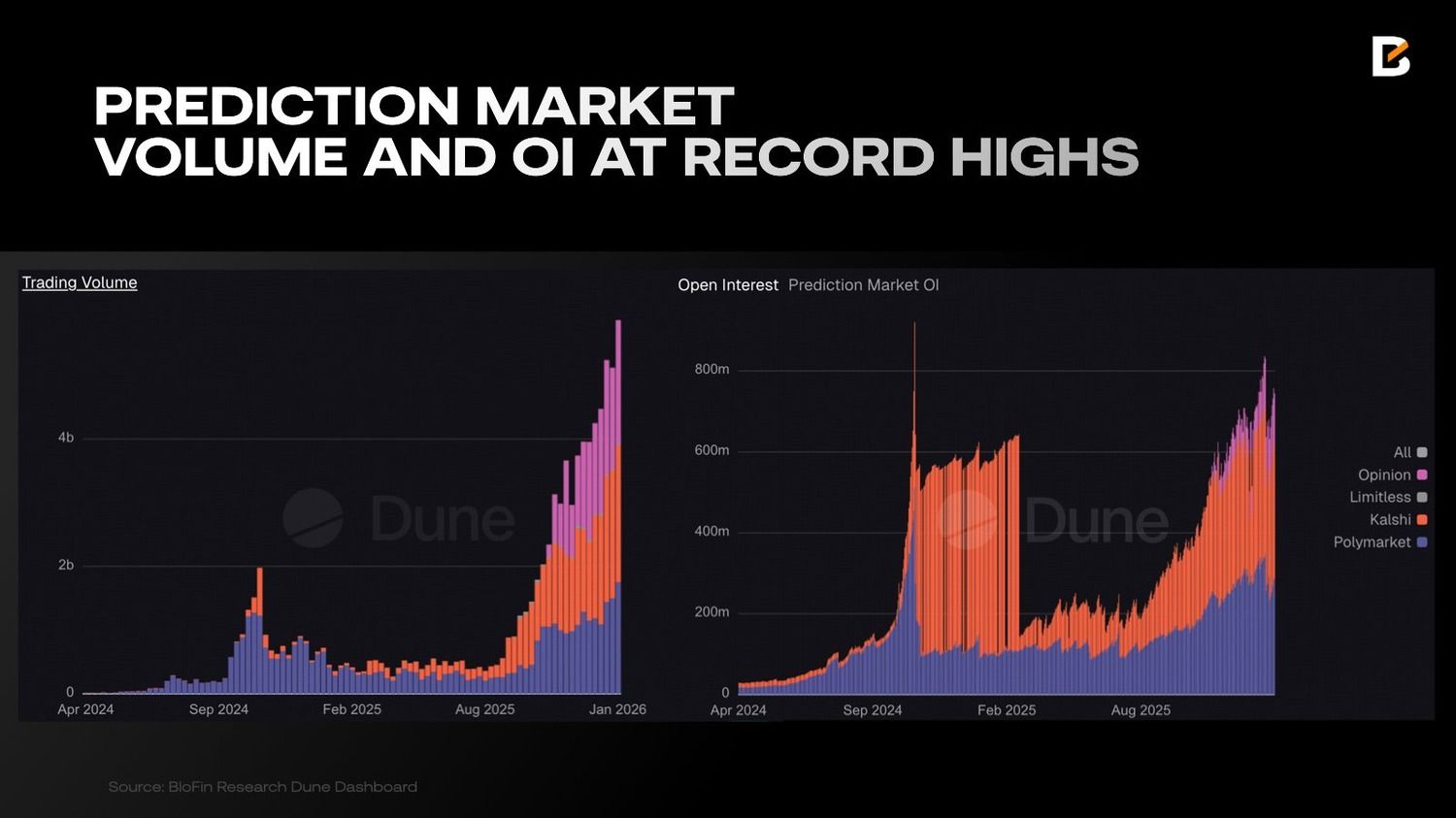

Prediction Market: De experimentos marginais a infraestrutura probabilística 🔮

Em 2025, os mercados de previsão já haviam encerrado a transição de experimento periférico para componente relevante da infraestrutura financeira. O ponto de virada ocorreu após a eleição presidencial dos EUA em 2024. 🗳️ Durante o pleito, plataformas como a Polymarket apresentaram vantagem consistente sobre firmas tradicionais de pesquisa eleitoral e a mídia, tanto em agilidade quanto em precisão direcional.Sponsored

Sponsored

A vantagem competitiva dos mercados de previsão:

Maior precisão ✅: Diversos backtests independentes mostram que os preços em mercados de previsão costumam superar ferramentas tradicionais como pesquisas telefônicas ou painéis de especialistas. Como os preços refletem continuamente informações dispersas, eles tendem a antecipar resultados antes dos métodos convencionais. Com isso, dados desses mercados vêm se tornando referência para veículos de comunicação e observadores institucionais.

Exposição não padronizada: Os mercados de previsão oferecem a possibilidade de investimento ou proteção em eventos e resultados reais sem instrumentos financeiros tradicionalmente estabelecidos.

Transparência P2P versus probabilidades opacas: Diferentemente de casas de aposta, onde chances e contraparte costumam ser ocultas, os mercados de previsão funcionam em arquitetura peer-to-peer. Isso garante precificação orientada pelo mercado, com maior equidade fundamental.

O problema do mecanismo 🤔

Essas características abrem novo espaço para negociação, colocando os mercados de previsão na rota para potencialmente transformar a indústria de apostas tradicionais. O movimento institucional já está em curso. Em 19 de dezembro de 2025, a DraftKings, uma das principais plataformas de apostas esportivas online nos EUA, lançou o seu próprio mercado de previsão. Sua rival, a FanDuel, anunciou uma iniciativa semelhante ainda em dezembro, em parceria estratégica com o CME Group.Apesar desse avanço, os mercados de previsão seguem enfrentando barreiras estruturais importantes, principalmente devido à dependência de contratos binários.

Falta de continuidade nos resultados: os PMs atuais funcionam em uma lógica “tudo ou nada”. Assim como opções binárias, eles liquidam em 0 ou 1. Embora esse modelo responda “sim ou não”, não capta a continuidade dos resultados. Sem granularidade, plataformas acabam criando mercados múltiplos e fragmentados para simular uma variedade de possibilidades.

O dilema do market maker 🤷♀️: a volatilidade extrema nos resultados binários dificulta a atuação dos market makers. À medida que a liquidação se aproxima, os preços podem oscilar drasticamente em direção a 0 ou 1. Sem derivativos eficazes para cobrir riscos, provedores de liquidez tendem a evitar compromissos, especialmente em mercados com pouca liquidez.

Baixa eficiência de capital: atualmente, o capital costuma ficar travado em contratos inteligentes até a liquidação do evento. Para eventos que duram meses, isso representa alto custo de oportunidade, já que o dinheiro permanece parado, sem rendimentos. Essa barreira afasta o interesse institucional. Para suavizar, alguns mercados passaram a oferecer incentivos fixos de APR nas posições dos eventos como compensação pela ausência de movimentação do capital.

Incompatibilidade semântica: a liquidez segue segmentada devido à ausência de padronização. Um contrato “A vence” em uma plataforma e “B perde” em outra são diferentes, impedindo a união de liquidez em todo o ecossistema.

Ferramentas derivativas pouco desenvolvidas: nos mercados financeiros tradicionais, é possível apostar em direção e volatilidade. Nos PMs, as apostas ficam restritas a “sim” ou “não”. A falta de ferramentas sofisticadas limita a negociação da volatilidade sem que se escolha um lado.

Mercado de previsão em 2026 ✨

O setor de prediction market está focado em solucionar problemas antigos, como liquidez entre redes, derivativos avançados, mecanismos de hedge e eficiência de capital. Em 2026, espera-se que o segmento atinja maturidade plena, com base nos seguintes pilares:Negociação por agentes de IA 🤖: os resultados em PMs são altamente sensíveis a notícias e oferecem oportunidades de trading baseadas em informações. Agentes de IA como Polybro e Alphascope atuam na identificação de sentimento e execução automática de negociações, com precisão e rapidez superiores a operadores manuais.

Terminais e bots de execução de próxima geração: terminais institucionais já oferecem dados agregados, análises detalhadas e gatilhos de execução entre plataformas. A Betmoar domina esse segmento, com volumes de negociação que já atingiram US$ 970 milhões.

Inteligência e monitoramento on-chain: ferramentas como Polysights e PolyAlertHub servem como referência nas prediction markets, oferecendo transparência sobre fluxos de Smart Money, movimentação de grandes investidores e possíveis operações internas.

Arbitragem e fundos estruturados: soluções como ArbBets automatizam arbitragem entre plataformas como Polymarket e Kalshi, enquanto a PolyFund trouxe estruturas de fundos descentralizados ao mercado.

Infraestrutura unificada e APIs: desenvolvedores vêm adotando interfaces de dados padronizadas como Dome, que facilitam a criação rápida de ferramentas de negociação personalizadas e integrações entre plataformas.

Prediction markets começam a ganhar espaço fora do segmento cripto. Instituições tradicionais de informação e dados passaram a acompanhar o pricing de probabilidade dessas plataformas como sinal relevante para avaliar eventos de grande escala. Veículos como Google News, Yahoo Finance e Bloomberg monitoram parâmetros do prediction market para embasar projeções políticas, econômicas e demais resultados públicos. 🌐

⚠️ Aviso legal: as informações aqui apresentadas não constituem recomendação de investimento, orientação financeira, sugestão de negociação ou conselho de qualquer natureza e não devem ser tratadas como tal. Todo o conteúdo abaixo tem caráter exclusivamente informativo.

O Satoshi Libre reúne um time incansável de entusiastas, tradutores, redatores e analistas de dados focados em decifrar a economia de rede do Bitcoin e os movimentos macroeconômicos globais. Nossa missão é democratizar informação técnica com rigor acadêmico e viés libertário.